Tous ces avantages démontrent qu'il faut mettre la priorité sur le REER. Vous devriez maximiser votre REER à chaque année. Vous pourrez ensuite investir les sommes disponibles supplémentaires pour augmenter votre capital disponible. Vous pourrez aussi utiliser jusqu'à 25 000 $, ou 50 000 $ pour un couple, de votre REER dans le régime d'accès à la propriété (RAP). Ce dernier est décrit en plus de détails un peu plus loin dans ce texte.

Que peut-on mettre dans un REER?

Presque tout outil financier peut être mis dans un REER: fonds mutuels, actions, obligations et autres. Les intérêts ne sont pas imposés et sont à l'abris de l'impôt jusqu'au retrait du REER.

REER autogéré

Vous pouvez aussi gérer pleinement votre REER. Mais votre compte doit être enregistré avec une institution financière. C'est généralement préférable pour les personnes qui ont plus de connaissances en finances et qui désirent augmenter agressivement leur porfolio.

REER et régimes connexes : http://www.cra-arc.gc.ca/tax/individuals/topics/rrsp/menu-f.html

Guide REER : http://www.toile.com/guides/economie/reer

Inforeer.com : http://www.inforeer.com/

FERR : Fond enregistré de revenu de retraite

Rendu à l'année de votre 69 ième anniversaire, vous devez commencer à sortir des fonds de votre REER.

http://www.cra-arc.gc.ca/tax/registered/rrsp-rrif/menu-f.html

RAP : Régime d'accès à la propriété

Le pays était en récession au début des années '80. Le secteur de la construction était à son plus bas. Le gouvernement voulait encourager la consommation sans s'endetter encore plus. C'est pour cela que le régime d'accès à la propriété (RAP) à été conçu. Il permet à une personne de sortir jusqu'à 25 000 $ (50 000 $ pour un couple), sans pénalités, pour servir de dépôt pour l'achat d'une première maison. Après deux ans de répit, elle doit remettre un moins 1/15 ième des fonds sortis. Elle peut aussi les remettre plus tôt. Les fonds doivent avoir été mis dans un REER au moins 90 jours avant d'être utilisés pour le RAP.

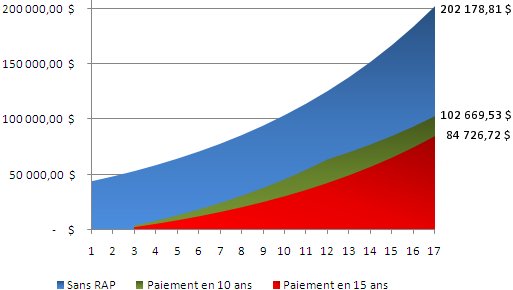

La question de 117 452,09 $

Il y a une division entre les conseillers financiers à savoir si le RAP vaut la peine d'être utilisé. En sortant l'argent de votre REER, vous perdez les gains que vous auriez pu réaliser. À un rendement de 10%, un retrait de 40 000 $ aurait pu accumuler des gains après 17 ans de 202 178,81 $.

Mais il ne faut pas oublier que vous devez remettre votre sortie de fonds. Si vous prenez les deux ans de répit que vous avez droit et payez le minimum durant 15 ans, les sommes accumulées seront de 84 726,72 $ après 17 ans. La différence entre ne pas utiliser le RAP ou cette dernière option est de 117 452,09 $. Si vous remettez toute la somme dans votre REER en 10 ans, vous accumulerez 102 669,53 $. La différence entre ne pas utiliser le RAP et la remise plus rapide est de 99 509,28 $. La différence est un peu être moindre si vous faîtes des paiements mensuels ou aux deux semaines.

En contrepartie du 40 000 $ qui a été sorti des REER du couple pour l'achat d'une maison, la valeur de celle-ci a aussi augmenté durant cette période. Si on présume que la valeur d'une maison de 200 000 $ augmente à un taux de 3% par année, elle vaut 17 ans plus tard 330 569,53 $ ou une différence de 130 569,53 $. Cela compense la perte dans le REER.

Mais ceci est un vision à "court terme". Qu'arrive-t-il si on continu cet exercice sur une période de trente ans? Est-ce toujours aussi avantageux de prendre un REER?

Après 30 ans sous les mêmes conditions, le 40 000 $ qui n'a pas été utilisé au RAP s'est transformé en 697 976,09 $. La même somme si vous l'auriez utilisé pour le RAP et remis les fonds vous aurait retourné une somme de 292 499,62 $. La différence est maintenant de 405 476,47 $. La maison, dont la valeur d'achat était de 200 000 $ a aussi augmenté de valeur à un taux de 3% pour donner une valeur après 30 ans de 485 452 $ La valeur de la maison ainsi que des sommes utilisés pour le RAP donne un total de (485 452 + 292 499) 777 951 $ ou 79 974,91 $ de plus que si on n'utilise pas le RAP.

Mais alors, pourquoi certains conseillers financiers ont-ils encore des réticences à recommander l'usage d'un RAP? Parce qu'il est plus facile d'accéder aux fonds dans un REER en cas d'urgences que celle d'une maison. Vous pouvez sortir plus de fonds de votre REER au besoin. Mais ceux-ci seront imposés immédiatement. Vous devrez payer de l'impôt en même temps que vous sortez de l'argent de votre REER. Vous pouvez emprunter sur la valeur de la maison si vous avez une marge de crédit hypothécaire. Mais vous pourriez perdre votre maison si vous êtes dans l'incapacité de repayer l'emprunt. Mais ceci est un cas extrême. Par exemple, une personne tombe malade à l'extérieur du pays sans être couvert par des assurances voyage.

Ce dernier exercice vous permet de regarder votre situation et de déterminer si l'usage du RAP est avantageux pour vous. L'usage du RAP à fait parti de ma stratégie pour acquérir ma première maison dans laquelle j'habite encore. Vous pouvez expérimenter avec d'autres taux et des durées différentes.

REÉÉ : Régime enregistré d'épargne-études

Les frais d'études postsecondaire ne font qu'augmenter. Les étudiants sont très endettés en sortant de leurs études. C'est un fardau qui ralentit plusieurs à acheter leur première maison et se créer une famille. À titre de parents, grands-parents ou membres de la famille, vous pouvez déposer des fonds dans un régime enregistré d'épargne d'études (REÉÉ) pour encourager les enfants à continuer leurs études. Cela leurs donneraient aussi un grand coup de pouce pour commencer leur vie d'adulte puisqu'ils auraient moins de dettes à gérer.

Ce nouveau programme veut encourager les familles à économiser pour les études des enfants. Les gains réalisés par les fonds mis dans ce régime sont à l'abri de l'impôt. De plus, le gouvernement fédéral va ajouter 20% des fonds ajoutés pour un maximum de 400 $. Le maximum que vous pouvez déposer est de 50 000 $. Les fonds peuvent être transférer à un autre enfant si l'un d'eux ne désire pas continuer des études post-secondaire ou s'il reste des fonds.

Les enfants doivent aussi leur propre numéro d'assurance sociale. Il faudra le certificat de naissance de votre enfant lorsque vous vous présenterais au bureau d'emploi Canada.

Vous pouvez avoir plus d'informations sur ce programme en suivant les liens suivants :

http://www.cra-arc.gc.ca/F/pub/tg/rc4092/rc4092-f.html

http://www.cra-arc.gc.ca/F/pub/tg/rc4092/rc4092-07f.pdf

http://www.rhdsc.gc.ca/fr/pip/daa/pscee/public/Foire_aux_questions_touchant_les_REEE.shtml

Compte d’épargne libre d’impôt (à partir de 2009)

Le budget du gouvernement fédéral pour l’année budgétaire 2008-2009 a inclut un nouveau programme pour encourager les Canadiens à économiser des fonds à l’abri de l’impôt. Il s’agit du compte d’épargne libre d’impôt ou CÉLI.

Il s’agit d’un compte, dans lequel vous pouvez déposer les mêmes outils financiers que pour un REER, dont les gains ne sont pas imposés. L’usage des fonds est plus flexible que pour un REER. Vous pouvez l’utiliser pour réaliser n’importe quel projet que vous désirez sans que les fonds soient imposés. Un REER, au contraire, peut seulement être utilisé pour fond initial pour acheter votre résidence principale avec une sortie de fonds limité à 20 000 $. De plus, vous devrez rembourser votre REER en 17 ans. À part de cette exception, tous fonds retiré d’un REER sont automatiquement imposés. Pour votre compte CELI, vous pourrez retirer et remettre les fonds sans aucune pénalité jusqu’au maximum permit.

Vous pourrez déposer jusqu’à 5 000 $ par année dans votre compte. Si vous ne placez pas le maximum de fonds une année, vous pourrez l’utiliser les années suivantes. Le programme prévoit aussi son indexation selon l’inflation. Le maximum alloué par année va augmenter par sauts de 500 $. Donc, quand l’inflation aura augmenté de 10%, le maximum allouable au CELI va augmenter. Il vient de passer à 5 500 $ par année. Revenus Canada nous informera des augmentations quand ils arriveront.

Si vous entrez sur le marché du travail aujourd’hui, que vous placez le maximum au CELI à chaque année et qu’il y a un taux d’inflation de 2,5% durant toute cette période, que vous pourrez mettre 396 500 $ à l’abri de l’impôt. Et cela n’inclut pas les gains sur les fonds que vous mis de côté! À un taux de croissance de 8%, le total pourrait atteindre 2 541 133 $ si vous placez le maximum en fin d’année et de 2 744 423 $ si vous placez le maximum en début d’année. Si cette somme est ajusté pour l’inflation, cela revient à 836 475 $ et 903 394 $ en dollars d’aujourd’hui. Ces sommes pourraient être encore plus imposantes si vous êtes agressif.

Ce programme est avantageux pour qui?

Il est avantageux pour les personnes à faible revenu. Le maximum que vous pouvez déposer dans un REER est 18% des revenus brut de l’année précédente moins un facteur d’équivalence si votre employeur offre un régime de retraite. Ceci peut donner une somme inférieur au 5 500 $ permit par le CELI. Je vous suggèrerai de toujours placer le maximum permit dans votre REER avant de placer des fonds dans votre compte CELI. Cela vous force à placer des fonds qui seront seulement alloués pour votre retraite ou des situations permises par la loi. Mais cela ne devrait pas vous empêcher de mettre des fonds dans votre CELI pour vous aider à réaliser vos projets plus rapidement. Votre conjoint peut aussi contribuer à votre CELI.

Un CELI est aussi plus avantageux pour ceux qui croient qui auront un taux d’imposition supérieur au moment de la retraite qu’aujourd’hui. Cela pourrait leur créer une économie d’impôt au moment de sortir des fonds pour ses vieux jours.

D’autres dissent que c’est un outil intéressant pour ceux qui contribuent déjà le maximum à leur REER. C’est un outil supplémentaire pour mettre des fonds à l’abri de l’impôt.

Un élément que plusieurs participants ne comprennent pas est le remboursement. Vous pouvez sortir des fonds en tout temps de votre CÉLI. Cependant, le remboursement peut seulement commencer à la prochaine année fiscale. N'essayez pas de rembouser les fonds sortis la même année. Vous pouvez seulement ajouter vos contributions de l'année et tout arrièrage et débousé que vous avez fait les années précédentes.

Références

Je vous suggère ces liens pour avoir plus d’informations sur ce programme

Un nouveau compte pour stimuler l’épargne, Stéphanie Grammond, Cyberpresse au http://www.cyberpresse.ca/article/20080227/CPACTUALITES/802270930/5159/CPACTUEL .

Agence de revenu Canada, Compte d'épargne libre d'impôt:

http://www.cra-arc.gc.ca/agency/budget/2008/taxfree-f.html

|